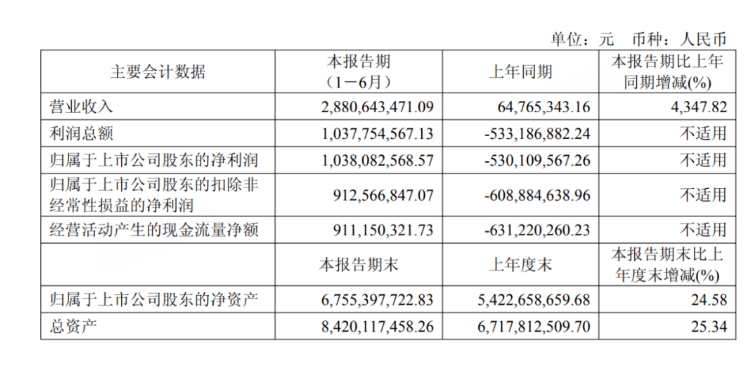

网易财经8月26日讯 发布半年报,2025年上半年实现营业收入28.81亿元,同比增长4347.82%;实现净利润10.38亿元,同比扭亏。寒武纪Q1净利3.55亿元万盈配资,据此计算,Q2净利6.83亿元,环比增长92.03%。

关于公司营收大增的原因,寒武纪在半年报中表示,主要系本期公司持续拓展市场,积极助力人工智能应用落地,报告期内收入较上年同期大幅增长。对于净利润的扭亏的原因,公司表示,主要系本期营业收入大幅增长所致。

此外,公司半年报提到,公司保持了较高强度的研发投入,研发投入较上年同期增长2.01%,研发投入占营业收入的比例为15.85%。但由于本期营业收入增长幅度远高于研发投入增长幅度,因此研发投入占营业收入的比例较上年同期减少675.07个百分点。

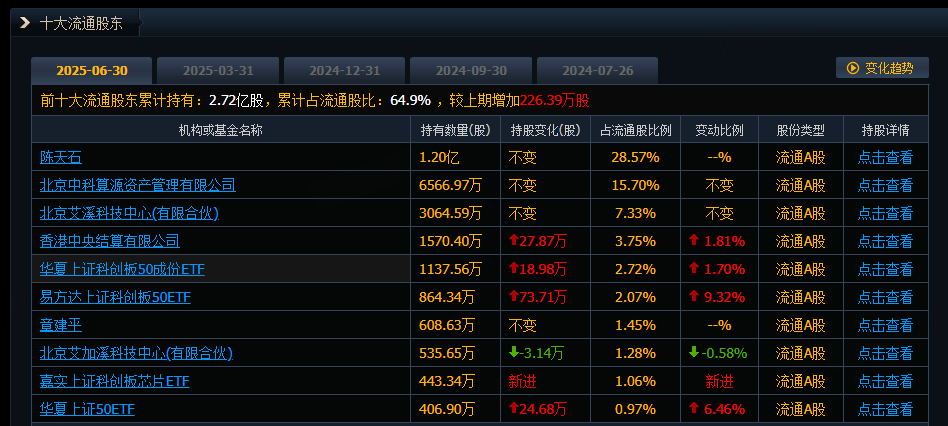

根据十大流通股东信息显示万盈配资,北向资金二季度加仓27.87万股,截至6月30日,北向资金持有寒武纪1570.4万股;知名牛散章建平二季度持有寒武纪股份数量不变,仍持有608.63万股。

近段时间,寒武纪股价连日上涨。截至8月26日收盘,寒武纪股价报1329元/股,下跌4.04%,市值5559亿元。7月11日以来,寒武纪在一个多月时间里,股价从500多元涨至1300多元,累计上涨153%。

8月24日,高盛在最新发布的研报中,将寒武纪的12个月目标价从1223元进一步大幅上调50%至1835元,维持“买入”评级。

高盛认为,在中国云服务商资本支出增加、供应链寻求多元化以及寒武纪公司自身研发投入加强的共同推动下,寒武纪长期增长前景可期。

此外值得一提的是,高盛并未采用常规的近期市盈率估值,而是选择了贴现企业价值/EBITDA(EV/EBITDA)模型,即“远期估值折现法”(discountedEV/EBITDA),且将估值基准年定在了2030年。高盛认为,届时寒武纪的息税折旧摊销前利润率(EBITDA margin)预计将达到22%,与英伟达、AMD等全球同行的盈利水平更具可比性。新目标价1835元人民币,隐含了2030年预测市盈率44倍或2030年预测企业价值/销售额9倍。

据高盛计算,在最乐观的“牛市情景”下,若寒武纪芯片出货量年复合增长率达到约90%,其目标价可高达3934元。而在“熊市情景”下,若出货量增速放缓,目标价则可能回落至1211元。

全赢随配提示:文章来自网络,不代表本站观点。